“在目前已披露偿付能力报告的非上市险企中,中邮人寿的净利润处于垫底位置。”

“银行系”寿险一哥中邮人寿保险股份有限公司(以下简称“中邮人寿”)成为2023年非上市险企中的“亏损王”。

2023年,中邮人寿实现保险业务收入首次突破千亿元,达到1098.66亿元,不过,其净利润却再次大降,亏损达到114.68亿元。

在目前已披露偿付能力报告的非上市险企中,中邮人寿的净利润处于垫底位置。

而值得注意的是,就在2023年10月份,中邮人寿还豪掷42.56亿元收购了大悦城旗下的中粮・置地广场项目。

2023年亏完过去九年净利

公开资料显示,成立于2009年的中邮人寿是中国邮政集团有限公司控股的寿险公司,公司总部位于北京,注册资本为286.63亿元,依托于“大树”邮政集团,中邮人寿保险收入近年来实现快速增长。

2023年,中邮人寿累计实现保费收入1098.66亿元,同比增长20.16%,这是继寿险“老七家”(中国人寿、平安人寿、太保寿险、泰康人寿、新华人寿、太平人寿、人保寿险)之外,第七家保费规模破千亿元的险企。

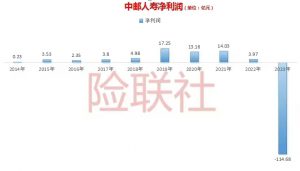

净利润方面,自2014年以来,中邮人寿一直保持盈利,年报显示,2014年至2022年,公司净利润分别为0.23亿元、3.53亿元、2.35亿元、3.8亿元、4.98亿元、17.25亿元、13.16亿元、14.03亿元、3.97亿元,合计63.3亿元。

2023年,中邮人寿巨亏114.68亿,这也是中邮人寿时隔九年后再次出现亏损,同时也一把亏掉了过去九年来的全部利润,甚至还要倒贴。

偿付能力报告显示,2023年,中邮人寿实现净资产收益率-69.31%、投资收益率2.7%、综合投资收益率3.01%。

而这些数据均低于中邮人寿近年来平均投资水平,其近三年平均投资收益率为4.99%、平均综合投资收益率为3.37%。

退保金高居不下

值得一提的是,背靠大型商业银行,中邮人寿依托中国邮政的客户资源和分销网络,保费收入几乎全部来自银保渠道,但这也承担了较大的佣金支出和高额的渠道手续费。

中邮人寿过往年报显示,2019年至2022年,手续费及佣金支出分别为20.77亿元、35.36亿元、79.02亿元、116.08亿元,虽然增速有所下滑,但金额却一年比一年多。

值得注意的是,中邮人寿退保金(又称“解约金”,指投保人或被保险人要求在保险期限结束前终止保险合同时,保险人支付的款项)近几年来长期处于高位。

数据显示,2019年至2022年,中邮人寿的退保金分为123.68亿元、33.02亿元、125.4亿元以及68.06亿元,一直居高不下。

2023年四季度偿付能力报告显示,退保金额居前三位的产品均为银邮渠道销售产品,其中,中邮富富余财富嘉C款两全保险(分红型)年度累计退保规模高达30.82亿元。

有业内人士直言,中邮人寿主要售卖的年金险、增额寿险,这类保险在日常销售中也常被消费者视为理财产品的替代,有着“轻保障”、“重理财”的特点;而对于保险公司来说,业务价值率低、对资本占用消耗严重,且面临着较大的到期付给压力和流动性考验。

偿付能力低于行业平均水平

在衡量一个险企经营是否健康的偿付能力方面,中邮人寿的偿付能力虽然达标,但远低于行业平均水平。

截止2023年4季度末,中邮人寿的核心偿付能力充足率和综合偿付能力充足率分别为86.18%和160.38%。

根据国家金融监督管理总局最新披露的数据,保险业2023年末综合和核心偿付能力充足率分别为196.5%和127.8%,对比不难发现,中邮人寿的两项指标均远低于行业均值。

更为严峻的是,中邮人寿的偿付能力还在继续下滑,并逼近监管的两条红线。根据该公司预测,下季度末,其核心及综合偿付能力充足率将跌至78.39%和151.53%。

而按监管规定,偿付能力达标须同时满足三大条件:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

可见,中邮人寿的偿付能力指标正接近这一临界点,面临“踩线”压力。

刚豪掷42亿元买楼

值得一提的是,就在2023年9月,中邮人寿还豪掷42.56亿元拍下了北京昆庭资产管理有限公司100%股权及债权。

北京昆庭的主要资产为位于北京市东城区安定门外大街208号的中粮・置地广场项目,2018年竣工投入使用,产权年限至2060年9月。总建筑面积81454平方米,另有车位377个。